-

蒋旭峰(资深金融人士)

“人货场”的概念通常用于零售行业中。人是消费者,货是各种商品,场是卖场。银行零售金融亦是如此,金融只不过是一种特殊的商品而已。不管技术如何进步、商业模式如何变革,终究是围绕着人、货、场三要素搭建不同的服务模式。

货场人

最初银行服务以“货”取胜。金融作为稀缺商品,不同银行赋予不同的市场服务定位。譬如最初工商银行的定位主要是针对企事业单位发放贷款;建设银行的定位系对全国各地的基建项目进行贷款;农业银行则主要是扶持和支持三农事业;中国银行则负责我国的涉外业务(外汇)。因此百姓只能在特定银行得到特定的业务产品。

场货人

随着时代变迁,银行如雨后春笋般冒出来,金融产品市场开放化也带来了彼此间的同质化,“场”逐步成为三者中的核心。谁的网点多,谁的位置好,谁就可以在零售大战中脱颖而出。网点圈人,全民营销,以量取胜,终究造成了市场上银行网点多于米店的现状。

人场货

互联网时代下,随着科技进一步的发展,银行线下交易逐步往线上迁移,往日银行线下网点的优势逐步褪去,“人”成为了新一轮竞争中的核心要素。以人为本,金融回归中介本质,以最有效的方式触达客户,以最方便的方式满足客户的内心需求,赢人先赢心。

人场交互与带货

新业态下,人场货进一步演变,人场交互越来越密切,货的本身属性在逐步降低。

人:带有强个性化标签

客户的数字化由多维度采集的各类型标签来完成,不断侧写客户的每个角度,不断更好地了解客户。新形态下,人的个性化标签越来越显著。即使是生活在同一个地区,同样的年龄层,同一种性别,同样的学历,同样的公司工作,他们也不一定会有同样的价值。他们有的愿意为体验买单、有的愿意为好服务买单、有的愿意为参与买单、有的愿意为非标品买单,他们对于个性化的需求只会增,不会减。这要求银行用户的人群标签要不断丰富,动态运营,最大限度地满足每位用户的个性化需求。对客户所谓的全方位画像,不仅是简单地按年龄、性别、地区做的低维度聚合分析,而是应更多建立在用户的行为交易、关系图谱、社交属性等新维度上的综合分析应用。

货:从标品到定制化

金融产品是低频交易产品,因此需要在不同场景和人群下搭建专属、特殊、定制化产品,解决某一特定场景、人群下的单一痛点。譬如都是信用卡,一个用户可以在一个银行申请多张,在卖场使用卖场联名卡,在加油站使用汽车联名卡,虽然本质是一个信用卡大产品,但是在不同消费场景有着不同专属的子产品。金融产品一定会趋于个性化去面对更细的目标客群甚至面对用户个体,提供个性化的解决方案和服务。

零售银行的产品也将不仅局限于金融产品,产品组合会越来越丰富,围绕用户的生活方式和消费场景,可包含更多非金融服务和产品在其中。金融产品和服务的享受流程也会趋于弹性,用来应对不同的用户场景。

场:无处不在,创造新的场

金融机构的“场”,不应该被狭义的理解为手机银行、网点柜台等实现销售或交易的场所,而是更加广泛意义的“场景”——即一切能够和客户建立连接,和客户互动的地方。银行触达用户不仅仅在线下线上。用户在哪里,体验在哪里,场就在哪里。

这些年盛行的短视频、直播带来了更多的内容经济,形成了新的场。内容覆盖了公共场(微信微博)、平台场(电商)、娱乐场(抖音B站)以及垂直场。内容的流行性和创造力,内容是否能迎合用户喜好成为了新的场入口。人们带着意图满足进入场,在场中参与卷入,获得价值增长。价值增长不仅仅强调人使用场后对于人自身的价值增长,还应看到对于场而言,人的卷入参与对于场本身也构成价值增长,形成场的品牌资产。场提出唯一销售主张并且进行扩散。人在场中被识别,形成用户画像,同时人对场的内容进行识别。场为人匹配合适的内容,人对内容加以比选,最后人需要重访场才能构成场的闭环。

人在场中已然能够自娱自乐,大量场中的原生内容抢夺了人的时间和注意力,这场原本为人货场三方共同参与的游戏似乎已经抛下了“货”,人和场双方的交互密集而且明显,货真的只是变成了人场交互下的带货。

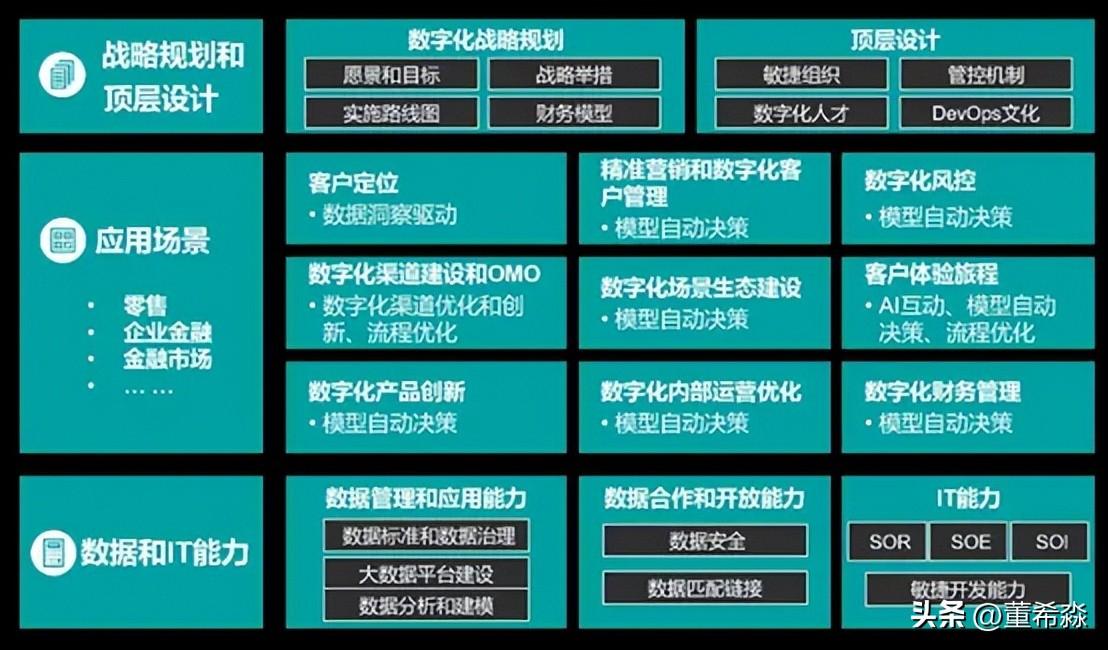

目前,很多银行零售业务都面临着丧失最后一公里的危机。网点的人流越来越小,电子渠道虽都有建设,但是大多数银行有科技实力,缺互联网化运营的能力。银行都在呼喊数字化转型,任重道远。各司其职各就其位,与各类商户伙伴合作,赋能B端,共建生态将是一种出路。结合商户品牌资源、产品资源和用户资源,围绕用户的生活圈联手打造小场景,再以支付等各项金融服务为切入点,依托智能技术,利用内容、娱乐、公益等一切手段培养用户习惯,建立符合用户意志的金融产品和服务,搭建新形态下人场货。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/43801.html『转载请注明出处』

相关文章

- 2023-07-3010首让人热血沸腾的纯音乐(史上最好听的十首纯音乐推荐)

- 2023-07-30常州信息职业学院,培养未来信息技术领域的人才

- 2023-07-30如何成为优秀的入党介绍人(从这三个方面提升自己的能力)

- 2023-07-30缥缈凡人长生路完整版(一部锚定百世的修仙小说)

- 2023-07-30暗黑2野蛮人单机最强玩法(单机游戏推荐分享之《暗黑破坏神2》篇)

- 2023-07-30狼人杀盗贼怎么玩(狼人杀盗贼规则和玩法介绍)