-

昨天又有一位想为新项目融资的朋友,咨询我如何估值。

越成熟的项目,估值方式越清晰。而早期初创项目的估值,一直是让大家倍感困惑的、咨询频率很高的问题。

今天就讲讲这个话题。

首先声明,那些对任何话题都希望全面介绍、有文献综述癖好的同学,请绕道而行。估值的方法搜罗起来至少几十种。你可能从来没有想过,这个世界上有很多所谓方法,有人提出来,却从来没有人真正有效的使用过。

这里只讨论,早期初创项目在实操中可以采用的、有效的估值方法。

早期投资人普遍认为,初创项目大多没有收入、利润、用户等数据,甚至产品研发尚未完成,商业模式更没有得到验证,所以没有办法采用“依赖数据的估值方法”(PE、PB、PS法等,有需要者自行百度,本文不展开介绍)。

但在我看来,任何一个项目的任何一个发展阶段,都是有数据的。我这里所说的数据,不限于用户、收入、利润等“显性数据”,是指:关于项目的一切可靠的信息。

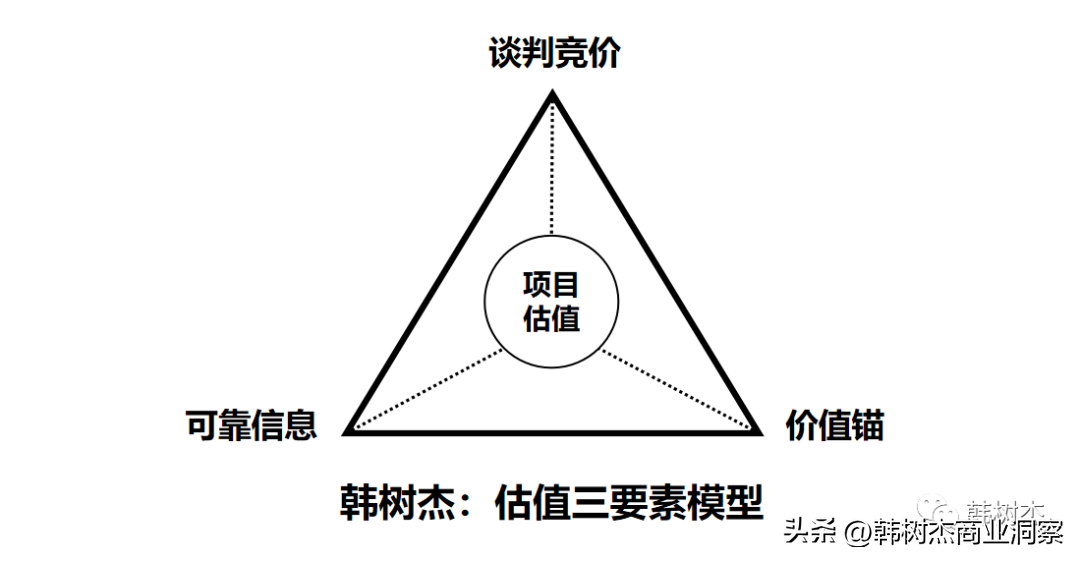

我提出的项目估值模型有三大要素:项目的可靠信息、用于对标的价值锚、当下时空的谈判竞价。这是关于一切项目估值的根本的、底层的思维逻辑。

1、可靠信息,是对整个项目所有重要信息的选择及其可靠性的评估。

可靠信息分两类,现状(过往的进展成就)及未来(重要指标的可靠预测)。需要注意的是,可靠信息是相对的、主观的,不同的人对信息可靠度的判断和评估是不同的,有些甚至是“迷信”的(迷之自信、迷之相信)。

现状的可靠信息,不仅要考虑销售、收入、利润、用户数据;还要考虑:团队的背景、能力、资源、特点等;产品的进展、效能、创新性、壁垒等;商业模式的可行性、成熟性;行业及竞品的相关信息数据等等。

未来的可靠信息,包括对项目用户、销售、收入、利润等的科学合理、可信度高的预测;对行业发展空间以及项目增长潜力和增长速度的预测等。

即使是有财务和用户数据的项目,也不能简单的以现有数据来测算估值。因为早期项目变动性大、成长性可能是很快的。例如,今年净利润100万的项目,明年就可能达到1000万,因此对快速增长的项目,估值时也要考虑未来增长因素。

2、价值锚,就是你所选取的、用于给“可靠信息”做对标的价值标准。

价值锚是有时空属性和弹性的,也就是说现实标准本身是动态的。按照标准的理论语言来说,价格围绕价值上下波动。这个波动的幅度可大可小,是由时空环境决定的。

即使是有财务数据的项目,其估值仍然必须找到价值锚,即同行业同类型项目现阶段的PE值(假设采用最常用的PE法),高热高标行业想象空间大,竞相投资,PE值自然高;而有些行业PE值则偏低,无法一概而论。

而对于没有财务及用户数据的早期项目,最常采用的估值方式,就是找到同行业同类型企业相同发展阶段时的融资案例,参考它的估值来确定自己的估值。这就是常说的可比法。

许多同学想都没想就说找不到。我假设你确实尽力了,这世界没有理想和完美,没有相同的就找相似的,没有最优的就退而求其次,没有其次的就退而求其三。这点变通我相信还是懂得的。该做的不做,不知道怎么做又不去研究找到方法,或不知变通,真的不要创业。

如果就是找不到对标融资案例,那就对标团队、对标产品、对标进展里程碑、对标行业成熟公司的业绩做出自己未来业绩的假设……

3、谈判竞价,是指所有项目估值的最终确认,都是在当下时空、通过谈判协商竞价实现的。

股权市场与任何一个市场一样,按照普遍的市场规律运行:买的人多,价格就水涨船高、价高者得(包括投资人的资源、品牌影响力等综合价值);没人买,就得再多找买家或降价销售。

不得不承认的一个现实就是,即使按上述思路找到各种依据,早期项目的估值仍然有很大的弹性空间和“拍脑袋”成分,不过是经过一番讨价还价后,“一个愿打一个愿挨”。创业投资不是标准品市场,即使相同赛道的项目也有很强个性化和差异化。

所以,即使在千方百计科学论证的基础上做出决策,仍然不可避免有很强的赌性。这就是为什么许多投资人希望签对赌协议的原因。但站在创业者的角度,我并不建议签对赌协议。

此外,项目估值还具有明显时空差异性。例如,股权投资热潮期,很多善于包装的垃圾项目也能拿到钱,2VC的商业模式就是这么产生的,投资人每天掐着时间想赶紧把钱投出去,生怕错过了大发其财的好机会;而在资本寒冬期,很多知名的好项目都要大幅降低估值,甚至融不到资。

上哪说理去?这就是时空的变换。所以要不念过往,不畏将来,不负当下。

综上,估值方法的底层逻辑就是可靠信息、价值锚、谈判竞价三大要素的综合应用。

早期初创公司估值经常使用的是可比法,或基于可靠的未来业绩预测;对于已有稳定利润和用户数据的项目,常用的是PE法或用户价值法。但这些方法并不是单一使用,必须综合考虑行业属性、团队价值、优势壁垒、成长速度、未来预测等因素。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/44148.html『转载请注明出处』

相关文章

- 2023-07-30如何成功举办一场党员大会(经验分享与注意事项)

- 2023-07-30英雄联盟LOL韩服下载教程(LOL韩服下载攻略以及注意事项)

- 2023-07-29星星冰柜怎么调冷藏和冷冻(冰柜的使用注意事项)

- 2023-07-29笔记本怎么换显卡(安装显卡的步骤及注意事项)

- 2023-07-29大学生就业补贴申请攻略(详细步骤+注意事项)

- 2023-07-29如何查询计算机考试成绩(详细步骤及注意事项)