-

国民对物价上涨的敏感度已经深入骨髓,一款国民级的互助产品制造的恐慌近期掀起了不小的风浪。1.48元就突破了8000万用户的心理上限?

最近,知乎保险话题下有个问题讨论火热。问题的核心点在:相互宝分摊人数和分摊金额的暴涨。不知道大家收到最新一期的1.48元的分摊通知后,内心有多少匹草泥马在奔跑。说不在意其实是不可能的。

本人从去年十月加入相互宝这个互助计划也有292天了,算比较早的一批用户,当时对于市面上放出的“下一个余额宝”的火爆宣传,充满无限期待,对于购买一款互联网类保险产品,相信许多人跟我一样都是摸不清头绪的,抱着试一试的态度,有何不可?

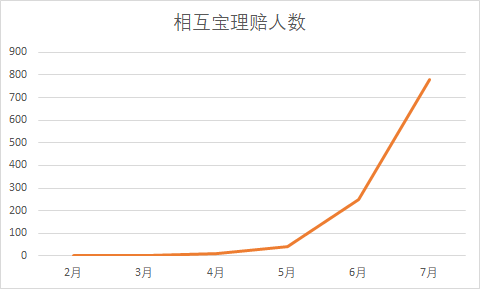

在6月之前,大家很少去关注救助的数据,因为实在太少,每期分摊的钱几毛甚至几分钱,没人在意也是正常的。可是加入半年之后,质疑之声渐渐势大。

作为一款国民现象级产品,短短两个月的时间分摊人数暴涨了50倍,分摊的金额也从之前几分钱占涨到了1.48元。相互宝到底是重疾兜底,还是一场假想的狂欢,疑问的根源正戳中此。

为什么救助人数和分摊金暴涨?相互宝官方给出的解释其实还算靠谱:

第一,加入互助计划的人数本来就在增多;

第二,随着时间的推移,很多人过了90天等待期,达到申请救助的条件。

加上案子发生之后,支付宝总要花点时间做调查,前期积累下来的案子现在才逐步公布出来。要不是支付宝实在忙不过来,分摊额早就应该增加了。

小编仔细研究了这半年的理赔案例,发现大家对相互宝应该有如下的基本的认识:

1、重疾年轻化趋势。在本期的相互宝公告里,最小的一位互助患者仅有4个月,就被确诊为眼癌。要知道相互宝的要求是满月的孩子才能加入,并且还有3个月的等待期,刚好4个月。也就是说,年轻人患重疾的风险一点不比中老年人低。

2、癌症理赔依然最高。分析相互宝的理赔案件发现,癌症的理赔率高达80%以上。其中最高发的癌症就是甲状腺癌了,好在甲状腺癌比较容易治疗,算“喜癌”,但在未来的日子里,他们很多人可能再也没法购买保险了。

3、相互宝不能替代保险。未来,加入相互宝的人数和以及需要我们均摊的金额还会继续增加。但我还是推荐你们能加入,毕竟杠杆还是很高的。相互宝把最高发、最容易治疗的甲状腺癌互助金30万调到了5万,这样相互宝承诺的2019年人均分摊金额不超188元的目标,肯定是可以达成的。

天下从来没有免费的午餐,用户一方面想要在自己发生重疾的时候得到那30万的理赔金。另一方面又不相信相互宝到时真的会赔付给自己。在前后的矛盾中现在看到这么多人已经将白花花的银子拿到了手,心中不免会产生不平衡的感受。加之理赔人数暴涨,真实性的怀疑让这种不平衡的心态加重。

现在很多人都想退出相互宝了,其实一点必要都没有。相互宝是一种互助计划,不是保险,所以功能上有很多的限制。相对于其他保险来说,相互宝的优点就是价格便宜保障高,缺点就是保额比较低,保障时间比较短,可持续比较差,没买商业保险的年轻人可以拿它傍身作为过渡,正经的保险也要趁着健康,及时买。

在很多人眼里,相互宝是“没有门槛的”,反正不需要提前交钱,手一滑,仿佛免费领了个保障。

前阵子,相互宝“拒赔”的一个案子闹得沸沸扬扬,究其原因,正是这位成员在加入时,忽略了“健康告知”中“是否连续服药超过30天”这一条。如果不符合健康告知,岂不是前期白白交了分摊金,将来生病却无法领取互助金,一定不是你愿意看到的结果吧?

没有无缘无故的拒赔,

只有对健康告知多一份敬畏,

少一份侥幸,

才是参与相互宝的正确姿势。

相互宝新一期的公示后,我意识到自己更不能退出了。那么你怎么看待相互宝的,有打算加入或退出吗?

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/44996.html『转载请注明出处』

相关文章

- 2023-07-30成都大学是否是985或211高校?介绍高校排名背后的真相

- 2023-07-30meet的过去式是什么?(英语语法小知识介绍)

- 2023-07-30本科和一本的区别(你知道吗?)

- 2023-07-30湖南工业大学是一本还是二本?(详细介绍学校历史和发展现状)

- 2023-07-30如何写好月报?(完美月报撰写指南)

- 2023-07-30挂科是什么意思?(介绍挂科的定义原因和应对方法)