-

其实贷过款的朋友都知道,房贷的还款方式有好几种,借款人可以根据自身的需要和实际情况选择合适的还款方式更好安排资金的调动,也更省钱。

那么究竟目前银行有哪些基本房贷还款方式呢?

下面小编把几种基本房贷还款方式给大家介绍一下。

说一说它们的优缺点,比比看究竟谁更省钱。

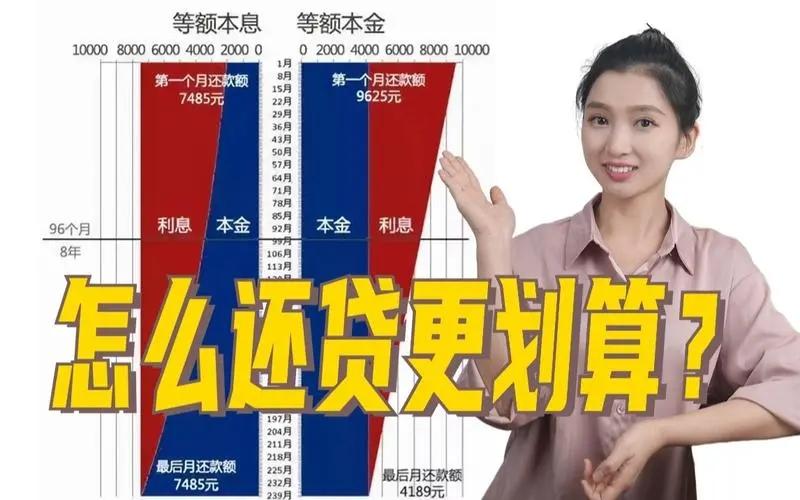

等额本息法:

这是目前最为普遍,也是大部分银行长期推荐的方式。

借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;

而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

优点:每月还款额相等,便于购房者计算和安排每期的资金支出。因为平均分摊了还款金额,所以还款压力也平均分摊,特别适合前期收入较低,经济压力大,每月还款负担较重的人士。

缺点:在每期还款金额中,前期利息占比较大,后期本金还款占比逐渐增大。总体计算下来,利息总支出是所有还款方式中最高的。

适用人群:等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人,比如公务员、教师等职业属于收入和工作机会相对稳定的群体。这种还款方式,实际占用贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择。

等额本金法:

所谓等额本金还款,又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。借款人每月等额偿还本金,贷款利息随本金逐月递减,等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

优点:利息支出总额较少。缺点:刚开始还款压力较大。

适用人群:这种适合工作正处于高峰阶段的人,目前收入较高,但是预计到将来收入会减少的人群也就是即将退休的人。等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。一次还本付息

此前,银行对这种还款方式的规定是,贷款期限在一年(含一年)以下的,实行到期一次还本付息,利随本清。

但是,随着还款方式变革,一年的期限有望最高延长至5年。该方式银行审批严格,一般只对小额短期贷款开放。

优点:操作很简单

缺点:适应的人群面比较窄,容易使贷款人缺少还款强迫外力,造成信用损害。采用这种贷款,贷款人最好有较好的自我安排能力。

按期付息还本

贷款人通过和银行协商,可以决定为贷款本金和利息归还制定不同还款时间单位。

即自主决定按月、季度或年等时间间隔还款。实际上,就是贷款人按照不同财务状况,把每个月要还的钱凑成几个月一起还。招商银行推出的“季度还”业务就属于这个范围。

适用人群:它是等额本息还款的变体。这个方式适用于收入不稳定人群,目前很多收入与工作量直接挂钩的年轻人有这个倾向。每个月不同的工作状态决定了当月的收入情况,把一个月的压力分摊进几个月,可以减少这部分群体还款出现滞纳的情况。

本金归还计划

贷款人经过与银行协商,每次本金还款不少于1万元,两次还款间隔不超过12个月,利息可以按月或按季度归还。

适用人群:这是等额本金还款的变体。此种还款方式银行专为非月收入人群制定,尤其考虑到年终有大额奖金的人群。

而目前流行的在家办公一族,很多没有每月固定收入,但是,每完成一个作品都有比较大笔的收入。例如,网络作家、艺术家、设计师和软件设计员等新兴职业。

等额递增和等额递减

这两种还款方式,没有本质上的差异。

作为目前几大银行的主推方式,它是等额本息还款方式的另一种变体。

它把还款年限进行了细化分割,每个分割单位中,还款方式等同于等额本息。

区别在于,每个时间分割单位的还款数额可能是等额增加或者等额递减。

适用人群:等额递增方式适合目前还款能力较弱,但是,已经预期到未来会逐步增加的人群目前的收入负担房贷较困难,但是考虑到未来升迁后的收入大幅增加,可以采用等额递增还款。相反,如果预计到收入将减少,或者目前经济很宽裕,可以选择等额递减。

我是小迈,一个解决贷款所有疑难的资产组合分析师。如果你有任何贷款疑难可以留言或关注咨询小编,我会第一时间解答您的问题。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/49195.html『转载请注明出处』

相关文章

- 2023-07-30三星电视怎么装第三方app(电视安装第三方软件教学)

- 2023-07-30email怎么注册新账号(Foxmail邮箱帐号申请教学)

- 2023-07-30电脑卡顿反应慢怎么处理(电脑又卡又慢解决方法)

- 2023-07-30苹果信任权限怎么设置(iPhone手机授信设置位置)

- 2023-07-30苹果国际服吃鸡怎么下载(绝地求生国际服下载教程)

- 2023-07-30时光守护者声望怎么开启(声望势力介绍之时光守护者)