-

新西兰首都惠灵顿东方湾的房屋。现在该街区的平均房价比24个月前低了22.5万纽币。

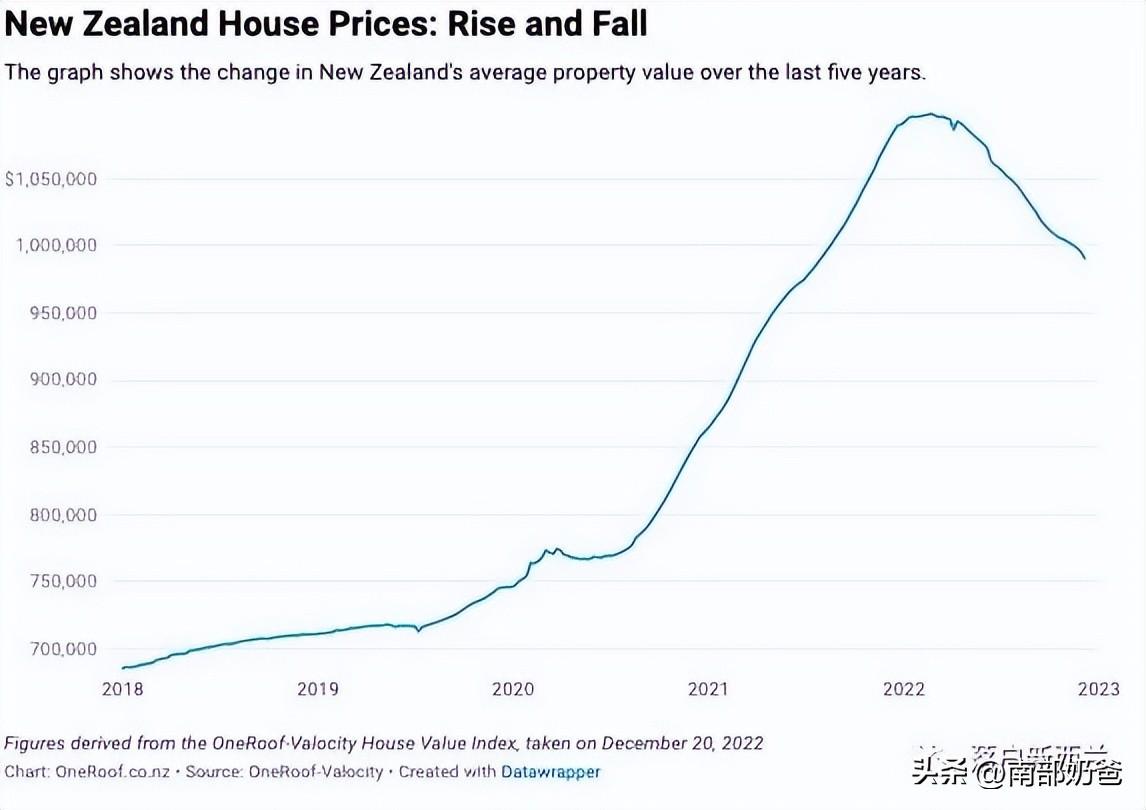

OneRoof的最新数据显示,新西兰的平均房产价值已经跌破100万纽币。

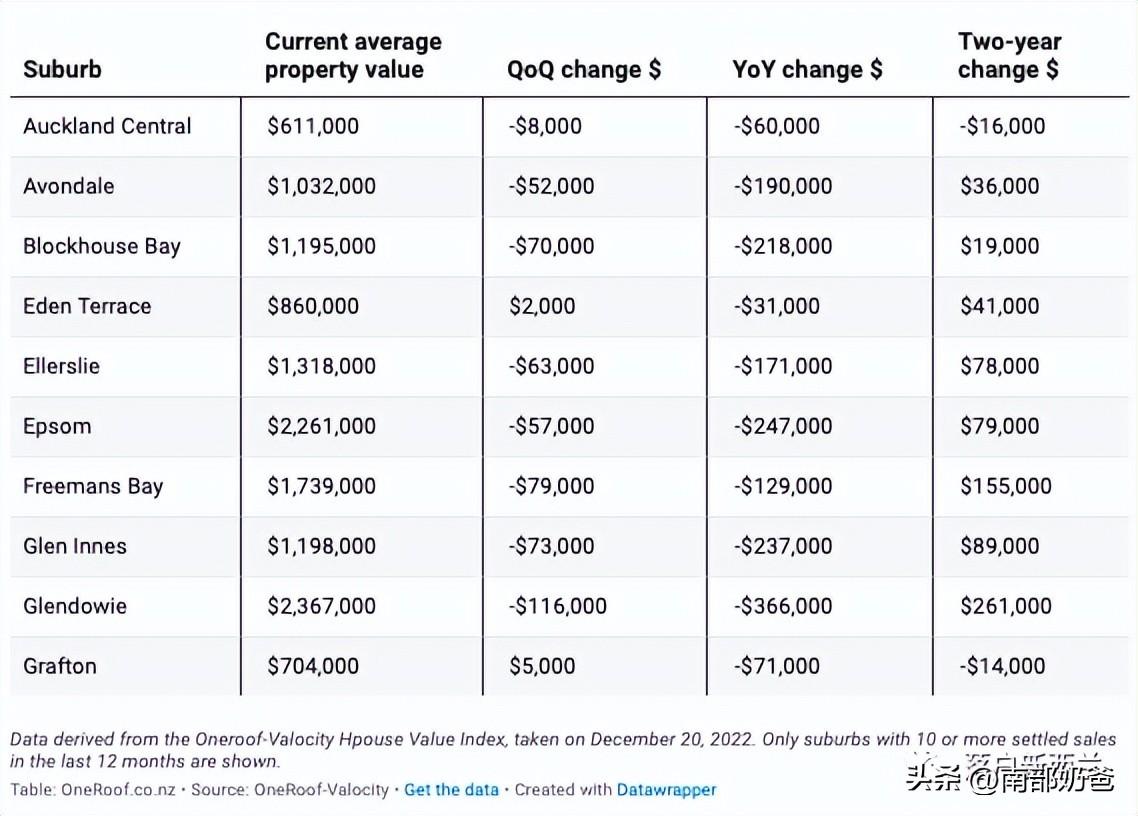

在2022年的最后一个季度,全国范围内的平均房价下降了3.4%(3.5万纽币),至99万纽币,房地产的不景气继续对全国大部分地区的房价造成影响。

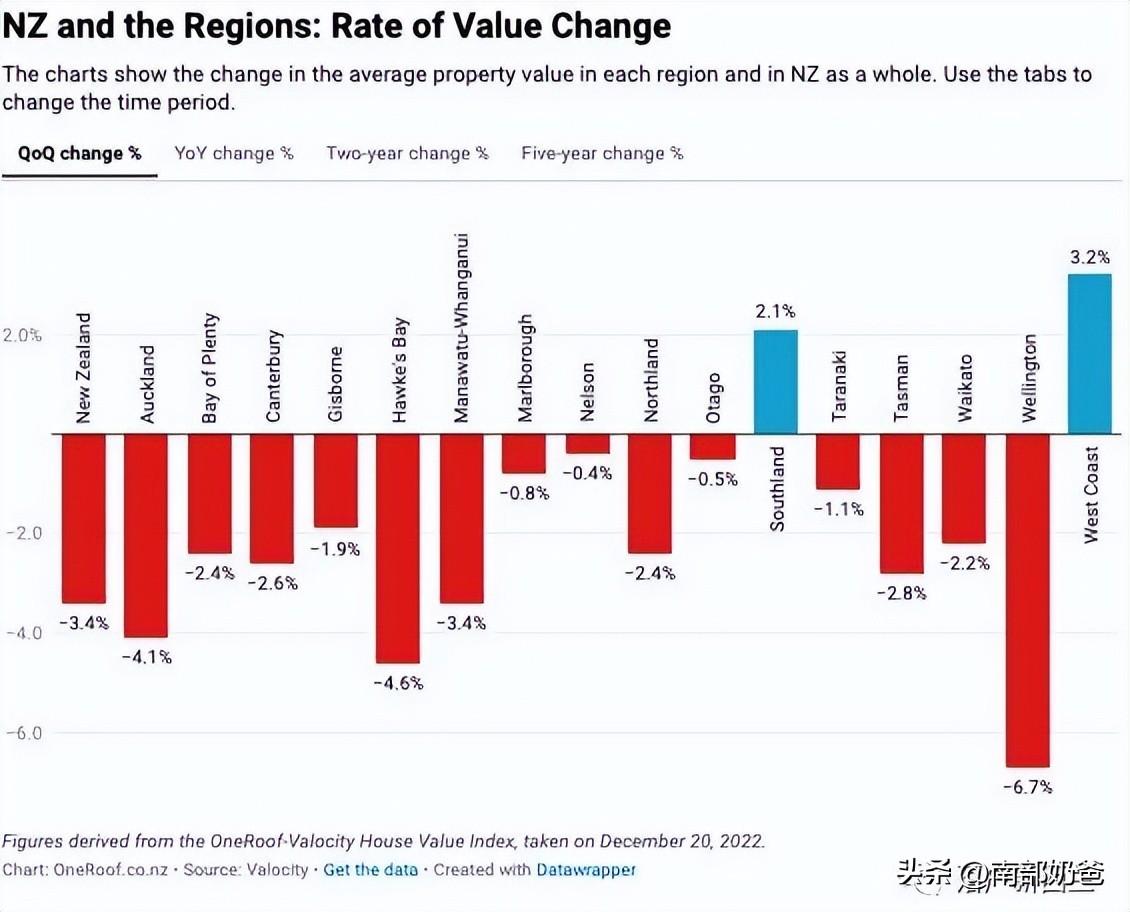

最新的OneRoof Valocity房屋价值指数的数据显示,在新西兰全国16个地区中,除了两个地区之外,其他地区都出现了季度性的下降,其中大惠灵顿和奥克兰地区尤其疲软。

只有在偏远的西海岸和南地地区,这两个全国最便宜的住房市场,房价在2022年底出现了积极的变化,西海岸的平均房价上升3.2%(13,000纽币),达到420,000纽币,南地的平均房价则上升2.1%(11,000纽币),达到525000纽币。

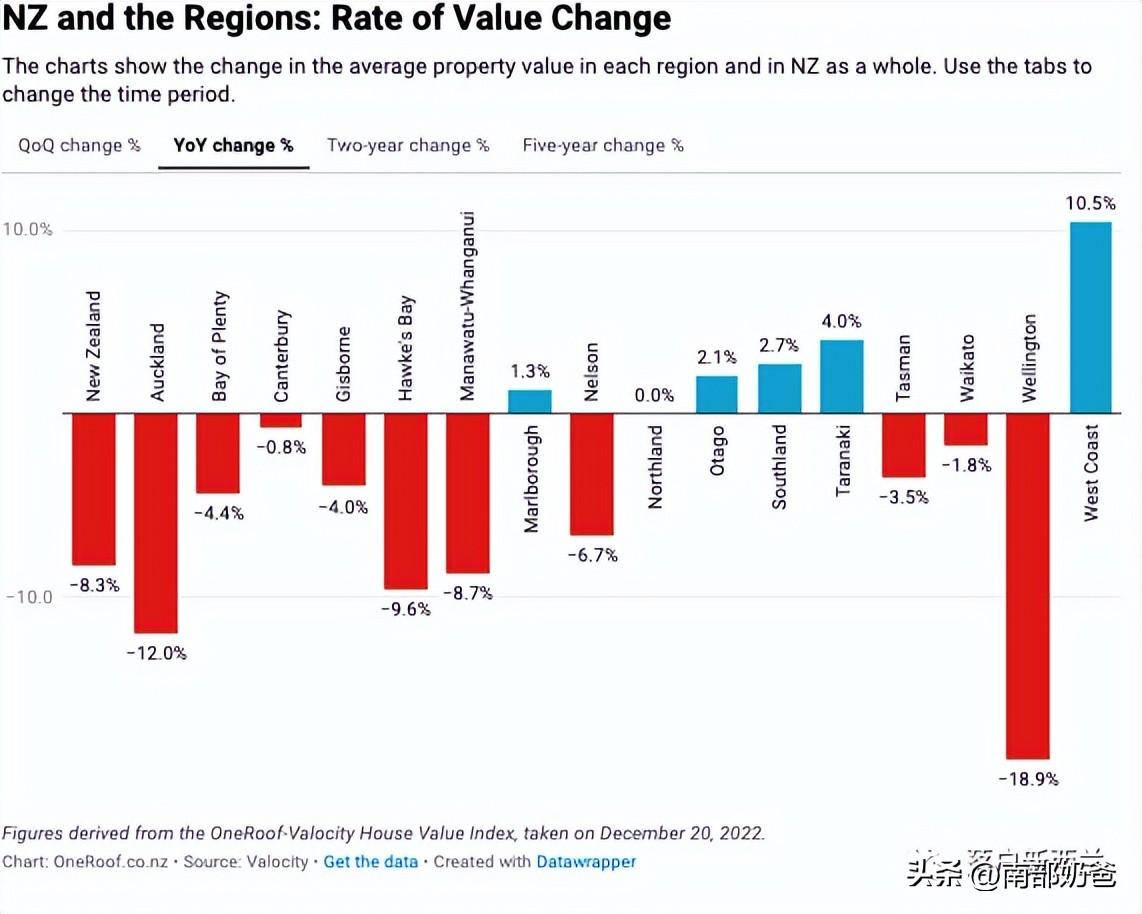

大惠灵顿地区则出现了新西兰全国最严重的房价下跌,该地区的平均房价在2022年第四季度下降了6.7%(65,000纽币),达到903,000纽币。与去年相比,价值下降了18.9%(21万纽币),在市场高峰期购买的人的负资产风险值得忧虑。

数据显示,在截至12月底的三个月内,奥克兰的平均房价下降了4.1%(5.8万纽币),至136.9万纽币,这是自3月底以来连续第九次下降。对于首次置业者来说,市场的变化意味着这个新西兰最大的住房市场的房价,现在比一年前低了18.6万纽币。

新西兰五年房价变化图:

Valocity的估值主管James Wilson表示,连续加息、通货膨胀率上升和住房贷款利率高涨的综合影响,已经控制了买家的支出,并结束了后疫情时代房价飙升的局面。新西兰储备银行甚至已经强烈警告,该国将在2023年进入经济衰退,这意味着进一步的价值急剧下降是必然的。

"自从2022年2月份达到110万纽币的高点以来,新西兰的平均房价已经下降了9.8%--这意味着超过10万纽币的房价收益在8个月的时间里被抹去了。而一些大惠灵顿地区的新房主看起来更是格外脆弱,数据显示该地区从市场峰值下跌了20%--相当于平均每套房损失了238,818纽币,"他说。

新西兰全国及各地区房价 - 季度变化

新西兰全国及各地区房价 - 年度变化

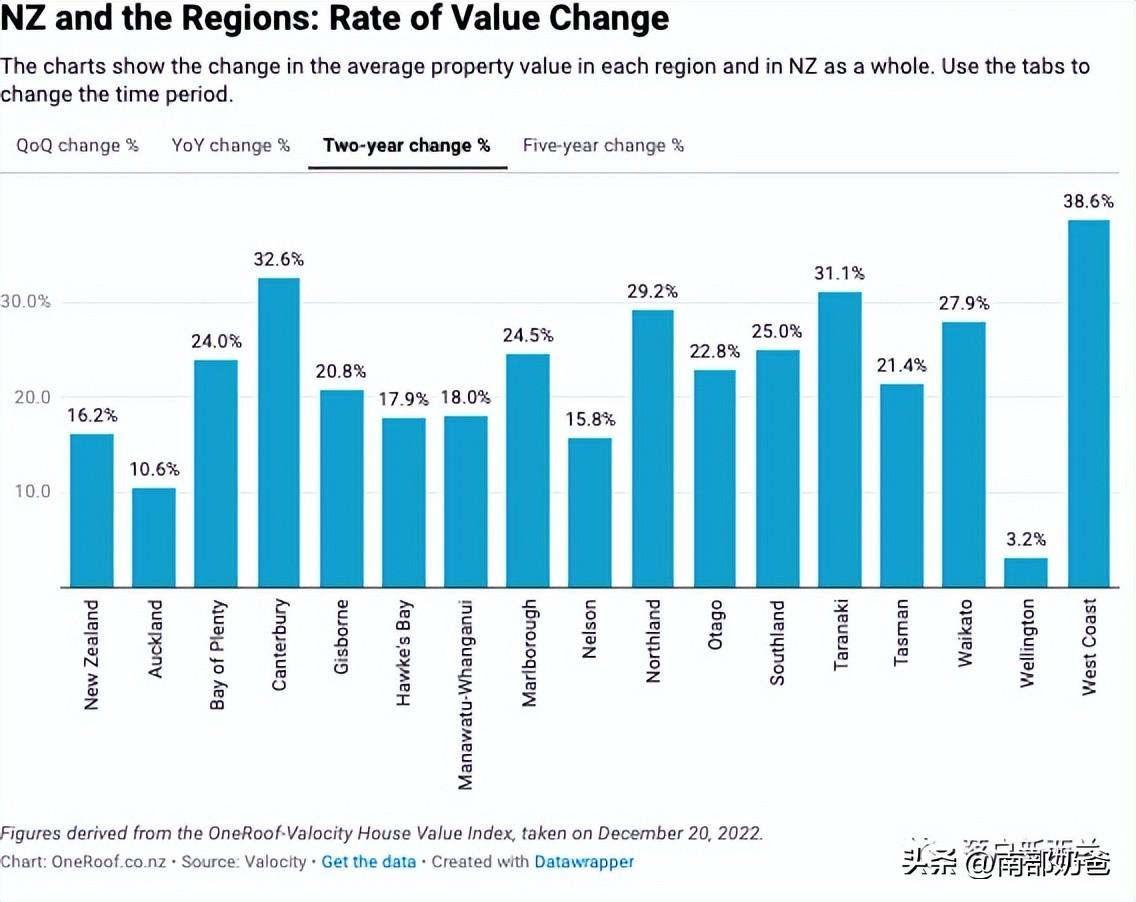

新西兰全国及各地区房价 - 2年来变化

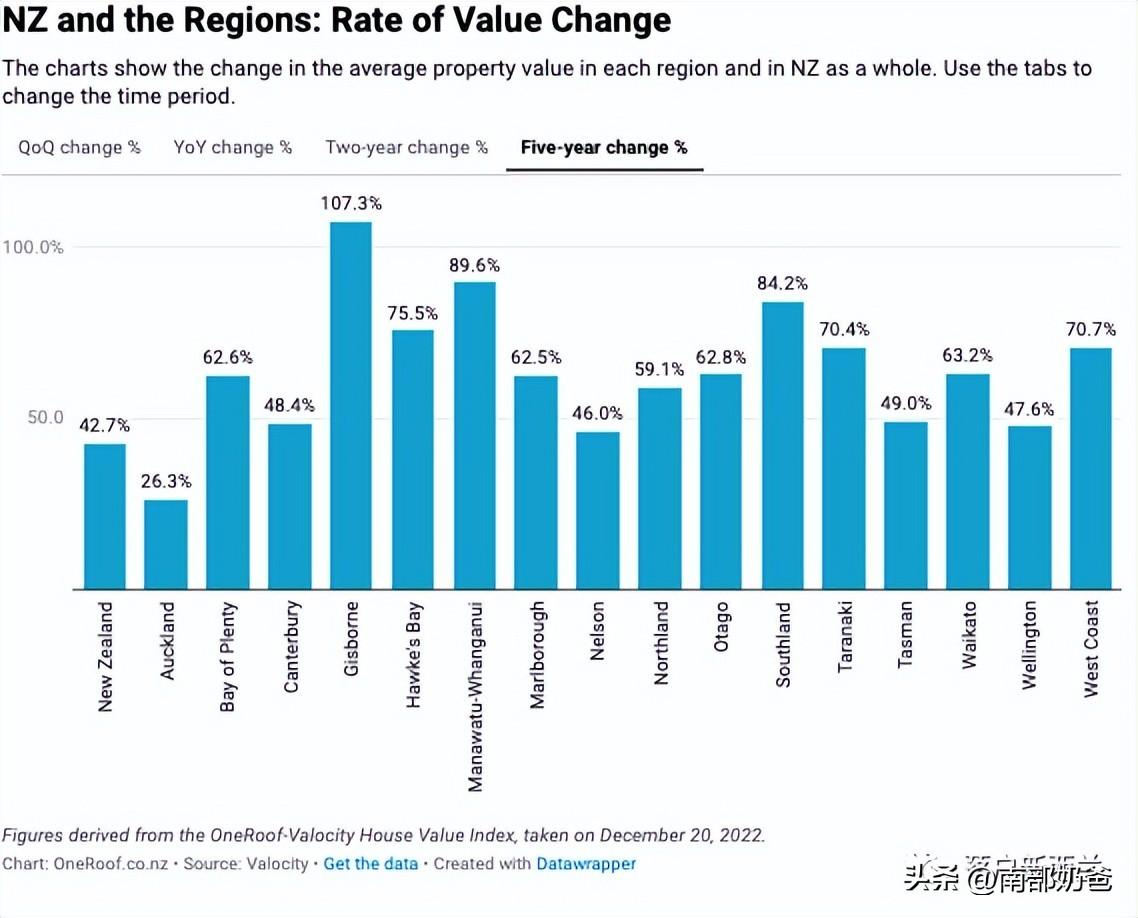

新西兰全国及各地区房价 - 5年来变化

新西兰全国各地区房价自市场高峰以来的变化

该表显示了新西兰和每个地区的平均房价自市场高峰以来的变化。每个地方的市场高峰期的日期是不同的。西海岸的变化被标记为0%,因为其平均房价仍在增长,尚未达到峰值。该数据来自OneRoof- Valocity房屋价值指数,取于2022年12月20日。

"更令人担忧的是,大惠灵顿地区16个街区的平均房价现在比两年前还低,这意味着经济下滑几乎夺走了首都房东在繁荣时期的所有收益。"

威尔逊说,受影响最严重的街区是Oriental Bay,在过去24个月中下降了22.5万纽币,Roseneath(下降12.9万纽币),Mount Victoria(下降7.4万纽币)和Wadestown(下降5.9万纽币)。房价戏剧性下跌的原因主要是低销售量、首次置业者需求的下降和投资者的撤退。

奥克兰的三个公寓重镇--奥克兰市区、Newmarket和Grafton--也处于同样的境地,而且公寓的价格即使在繁荣时期也只有最低限度的增长。

威尔逊警告说。"那些在过去两年中以最低首付在这些“高风险街区”买房的人,很可能发现自己已经处于负资产状态,如果在目前的市场环境下被迫出售,就有可能造成实际损失。"

在新西兰国的七个主要城市中,只有皇后镇保持了房价增长,其平均房价在过去12个月中增长了10.2%(17.5万纽币),达到188.4万纽币。但2022年年底的放缓--季度增长仅为0.7%--表明这个富人区的房价将在2023年的季度中下滑。

在基督城,平均房价同比仅下降2.9%(2.2万纽币),至749,000纽币,今年上半年,在首次置业者的坚实需求的推动下,基督城的房价相对未定,并没有出现和达尼丁(同比下降8.4%)、汉密尔顿(-8.5%)和陶朗加(-7.1%)相似的跌幅。相比之下,首都惠灵顿的平均房产价值在同一时期下降了近20%(25.2万纽币),并有可能在夏季结束前跌破100万纽币大关。

Valocity的研究主管Wayne Shum表示,与2021年同期相比,今年最后一个季度首次置业者的新抵押贷款登记份额没有什么变化(2021年为40.4%,2022年为40.2%)。然而,总体数量急剧下降,从10200个下降到6900个。

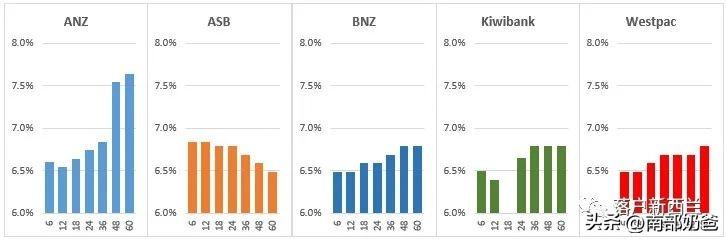

新西兰主要银行的房贷利率:

Shum说。"房屋销售和抵押登记量不太可能在短期内恢复到2021年的水平,首次置业者可能会被不断上升的利率所吓倒。房地产投资者和自住者的前景同样暗淡,更高的还款额和缺乏租金和资本增长,可能使投资者在今年大部分时间内保持观望,而更高的抵押贷款利率和生活成本的挤压,将继续遏制业主的搬家升级计划和预算。"

Shum补充说:"春季未能带来许多人所希望的改变,抵押贷款利率和生活成本的上升继续困扰着市场参与者。进入夏季,潜在的买家和卖家将采取观望的态度。"

2023年对买家来说会更好些吗?

分析:毫无疑问,对于大多数有抵押贷款的房主来说,2022年是艰难的一年。生活成本方面新西兰的通货膨胀率是可接受的两倍多,房屋抵押贷款利率也是一年前的两倍,大多数新西兰房东在2022年的某个时候,也都会感受到更高的抵押贷款利率带来的额外成本,因为他们的固定利率已经到期。

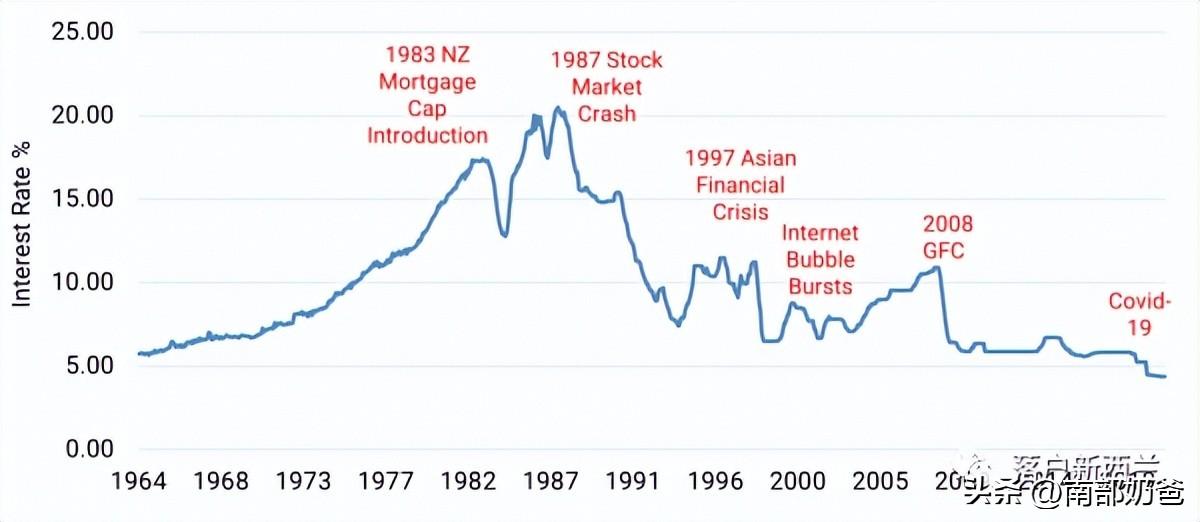

那么那些想在2023年买房的人呢?2022年,借款人遇到了自2008年以来最严格的银行借贷政策,使其极难成功登上房产阶梯。2023年是否会更好?要预测房贷在不久的将来会是什么样子,我们必须首先看看是什么让我们走到这一步。

今年对市场最大的掣肘之一,是政府去年对《信贷合同和消费者金融法》(CCCCFA)的修改而导致的融资的突然撤出。"撤回融资 "实际上不是一个公平的术语,因为它暗示银行自愿使借贷更加困难。而事实则恰恰相反,银行不得不遵守新的监管规则,使其几乎不可能向大多数申请人提供贷款。

除最优质的申请者之外,这种突然的无法获得融资的情况有两个结果;它使相当大比例的买家离开市场,因为他们的抵押贷款预先批准被拒绝了,市场下调则将进一步动摇那些被银行批准的幸运买家的热情。再加上急剧上升的利率,几个月前还热火朝天的房地产市场突然变得非常寒冷。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/51610.html『转载请注明出处』

相关文章

- 2023-07-27显卡价格最新行情走势2023年(2023年4月显卡性价比最佳推荐)

- 2023-07-26太平洋手机网手机报价手机(今日各品牌手机报价行情)

- 2023-07-25苹果se价格最新行情(新款iPhoneSE最新报价)

- 2023-07-24苹果se价格最新行情(iPhone SE全球售价一览)

- 2023-07-20手机行情最新走势(今日各品牌手机行情报价走势)

- 2023-07-10房产中介十大排名(全国十大靠谱房产中介)