-

随着房住不炒的落实,全国房价走向了平稳,进入2019年3月份,与每一位购房者相关的莫过于利率的变动,小小一个利率点的变化,就能轻松影响按揭贷款总利息的十几万元。买房时,选择合适的贷款利率尤为重要,那么按揭贷款如何办理才最省钱呢?这是有门道的,按揭买房“2种”省钱办法,掌握一条或可省下一部车,银行不告诉你:

一、选择利率优惠的银行。

由于很多人买房不懂得如何买,开发商说什么就做什么,每一家开发商都有固定的几家合作贷款银行,有的是国有银行、有的是商业银行。由于银行不同,贷款利率也不同,有的银行贷款利率低、有的银行贷款利率高,所以选择贷款银行很重要。

而在一般买房环境中,许多人第一次买房没有经验,开发商说怎么办理就怎么办理,完全不管那么多事情。开发商也是为了省事儿,会找几家银行固定合作,等到购房者交了首付款之后,就交代到某一家银行去办理按揭贷款手续。其实殊不知这家银行不一定是当地利率最低的银行,在同一座城市各家银行的利率差距能达到20%的差距,20%能影响多少利息呢?如果贷款本金70万元的话,20%的利率差影响大约20多万元利息。

所以,要选择恰当的贷款银行很重要,作为购房者要对自己的买房贷款负责,不要糊里糊涂就白白多付钱了自己还不知道。小编提示的是,在买房之前要在当地多打听、多询问几家银行,相互比较一下到底哪家银行的贷款利率最低、哪级银行最适合你的买房贷款方式,多跑跑就能省下几十万元,可以省下买一部车的钱了。

二、按揭贷款方式问题。

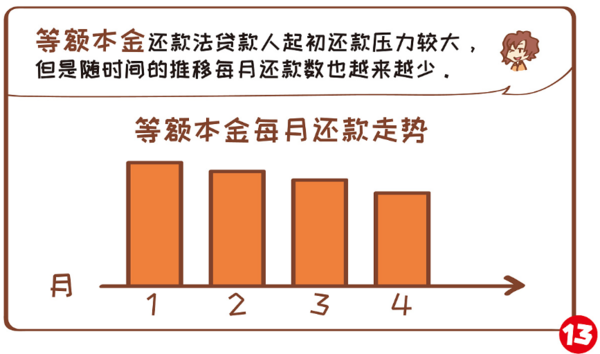

这里就简单说一下,前边说过很多次了,贷款方式是指“等额本金贷款还是等额本息贷款”,哪一种方式最适合购房者需求。一般而言,等额本金贷款法适合经济能力比较强的人使用,前期每个月的还款金额比较大,后期还款金额越来越少,所以前期压力较大,后期压力较小。

等额本息贷款法每个月还款金额一样,每个月还款额比等额本金小得多,所以压力较小。可以看出,等额本息贷款法适合收入不高、还贷能力不够的人群使用。

等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;等额本金还款法本金保持相同,利息逐月递减,月还款数递减。

五、等额本金还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力;等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

最重要的是二者的还款总利息相差很大,如果是贷款本金100万元的,二者的利息相差20多万元(等额本息比等额本金多支出利息20万元)。在很多人办理贷款的时候,自己不知道怎么选择,银行经理就随便勾选了“等额本息”,最后才发现白白浪费钱了。

以上是按揭贷款中,银行不会跟你说的“2种”省钱办法,在选择银行上要自行挑选,在选择贷款方式上要评估选择对自己最为恰当的贷款方式,不要选错银行、选错贷款方式导致白费钱。了解更多买房知识,可以留言咨询!

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/93502.html『转载请注明出处』

相关文章

- 2023-12-07抖音如何养号快速涨粉(抖音短视频养号涨粉全攻略)

- 2023-12-07运行启动项命令怎么用的(win7如何运行启动项命令的操作方法)

- 2023-12-07google earth打不开如何处理(Google Earth无法进入解决方法)

- 2023-12-07如何清空剪切板内容win10(清空win10剪切板的办法)

- 2023-12-06x展架尺寸在ps怎么设置(PS调整图片尺寸方法)

- 2023-12-05樱花卫浴品牌如何加盟代理(卫浴品牌代理方法)