-

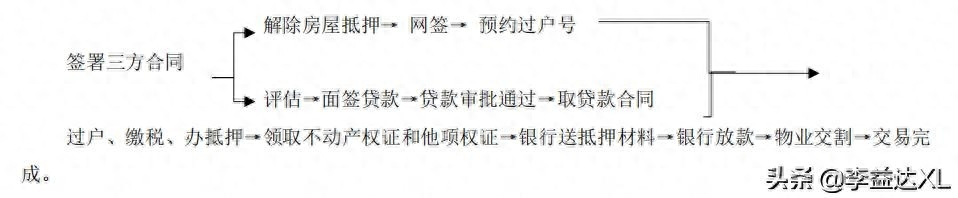

一、全款购买房屋的标准流程是什么?

签署三方合同→解除房屋抵押→办理网签→预约过户缴税→过户缴税→领取不动产权证→物业交割→ 交易完成 .

二、商业贷款购房的基本流程是什么?

三、个人住房商业性贷款有哪些常见问题?

(1)征信逾期严重;

(2)收入流水不够;

(3)首付款来源存疑;

(4)评估价低于成交价,增加了客户的首期款。

四、个人住房商业性贷款中评估的作用是什么?

在个人住房商业性贷款活动中,商业银行为了防范风险,追求合理的抵押价值。商业银行会委托信任 的房地产估价机构进行评估,为其确定房地产抵押贷款额提供参考依据。现实中,房地产估价公司若要承接 某个银行的估价业务,则需要入围这个银行估价公司的目录。

必须明确的是,商业银行会委托的房地产估价机构,必须具备国家审批批准的房地产估价资质。有些 互联网公司虽能提供估价服务,但不具备房地产估价资质,商业银行若认可互联网公司做的估价,将承担估价无效的风险。

五、评估值与成交价格的比例是多少?

评估值与成交价格的比例一般是 80%-90%

六、评估值是否收费,有谁承担?

收费;客户承担;

七、银行针对哪些情形会拒贷?

(1)提供虚假材料(或假资质):收入证明和银行流水,发现材料造假,贷款直接被拒;40

(2)骗贷:①买卖双方虚假交易,骗取银行贷款②虚高贷款额度:将房屋成交价提高以获得更多贷款 ③亲属之间买卖;

(3)还款能力弱:收入未达到负债的 2 倍,会被银行认定为还款能力弱,被拒贷可能性大;

(4)无购房资质;

(5)逾期次数多:信用卡和其他住房贷款、车贷还款逾期都计算在内,原则上连三累六银行拒贷。

(6)不符合贷款政策的其他情形

本市个人住房商业性贷款的政策是什么?

首套住房、二套住房如何认定?

认定住房是首套或二套,有两个部门:分别是银行和交易中心。在贷款环节,按照下列标准认定:

(1)首套房,是指借款人在全国范围内,没有通过贷款购买过住房,也就是无贷款记录;同时还需满 足在苏州大市目前没有住房。

(2)区分首套与二套,是以家庭为单位。在苏州大市无住房,不仅仅指借款人本人无住房,还包括借 款人家庭成员无住房。网签在其家庭成员名下和登记在其家庭成员名下的住房,都认定为家庭拥有的房屋套数。

(3)住房贷款记录是指全国范围内,而不是仅仅包括苏州大市;不仅包括住房商业贷款记录,还包括 住房公积金贷款记录;曾经有过的住房商业贷款或者住房公积金贷款,不论是否结清,都算贷款记录,具体以征信报告为准。

(4)贷款购买的房屋是商业或办公用房,不计算贷款记录;以住房为担保物,完成的抵押消费贷或者抵押经营贷,不计算贷款记录。

(5)只统计苏州大市范围内的住房,不统计苏州大市之外的任何房屋;住房的范围包括经济适用房,已购公房、商品住房,不包括商业用房、办公用房。

个人住房商业性贷款中的常见问题

一、如何认定购房人具有贷款资格

(1)借款人家庭的收入是负债的 2 倍。家庭收入的认定:①通过银行打印的工资流水认定;②通过借 款人所有的银行卡流水认定;③通过所在工作单位开具的收入证明认定。家庭负债的认定:通过家庭成员的征信报告认定。征信报告没有体现的,一般不会认定;

(2)征信较好。一般逾期不能“连三累六”。逾期越多,征信越差,拒绝贷款的可能性越大;

(3)家庭不在拒贷范围内。

二、如何应对收入证明不足以覆盖月供两倍的情形

(1)可开具兼职收入证明(附流水);

(2)男女朋友共同借款(共同上产证);

(3)父母作为担保人;

(4)可将所有奖金、补助、住房公积金,全部计算收入;

(5)接力贷,父母作为所购房屋的所有权人,子女作为共同借款人。

三、贷款年限如何确定

贷款最长年限有下列 3 个影响因素,这 3 者得出的三个结果,取最小值,就是该笔贷款申请的最长贷款年限。

(1)国家和地方政策。目前苏州市政策规定,住房商业性贷款的期限最长不超过 30 年;

(2)房屋年龄。一般要求房龄在 30 年以内,同时还需满足:贷款年限+房龄≤50(各银行之间有差异);

(3)借款人年龄。一般要求借款人不超过 65 周岁,同时还需满足:贷款年限+借款人年龄≤70(各银行之间有差异)。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/84840.html『转载请注明出处』

相关文章

- 2023-09-21买房子不落户可以就近上学吗(有房无户上学政策)

- 2023-09-20农民在城市买房子相关的政策(多地发放补贴支持农民进城购房)

- 2023-09-20上海买房首付需要多少(住房按揭最低首付比例调整)

- 2023-09-20房屋契税怎么计算(买房子税费计算公式)

- 2023-09-19房子没过户但是已经公证安全吗(买房只公证不过户的风险)

- 2023-09-19北京100万能买房子吗(北京各区买房价格分析)