-

本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除

近期,中国人民银行和金融监管总局联合发布了备受期待的政策通知,对差别化住房信贷政策和存量首套住房贷款利率进行了调整。这一消息引发了广泛的热议,许多购房者渴望了解具体的政策降幅、调整方式以及实施时间等重要细节。然而,需要注意的是,具体的政策执行还需各家银行的具体通知和实施,因此务必保持对各银行最新动态的关注。

首先,让我们来看一下这两份通知的要点。其中,首付比例的明确下调是一项重要举措。无论是首套房还是二套房,首付比例都将降至不低于20%和30%。这一政策意味着,各地将不再受到“限购”政策的束缚,首付比例将实行一视同仁的原则,同时允许各地根据实际情况进行自主调整。此外,自2023年9月25日起,持有存量首套住房商业性个人住房贷款的借款人有机会向贷款金融机构提出申请,将原有的贷款转为以LPR为定价基准的贷款。

最令人期待的是,存量房贷款的利率将有所下调。尽管新贷款的利率将由金融机构与借款人自主协商确定,但要注意的是,新利率在贷款市场报价利率上的加点幅度不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

不同于首付比例的调整,更多的焦点集中在存量房贷款利率的具体执行方式上。政策发布后,各大银行都在积极制定具体的实施细则,并将尽快展开后续工作。购房者可以通过手机银行、官方微信、官方网站等渠道随时关注最新公告和动态。

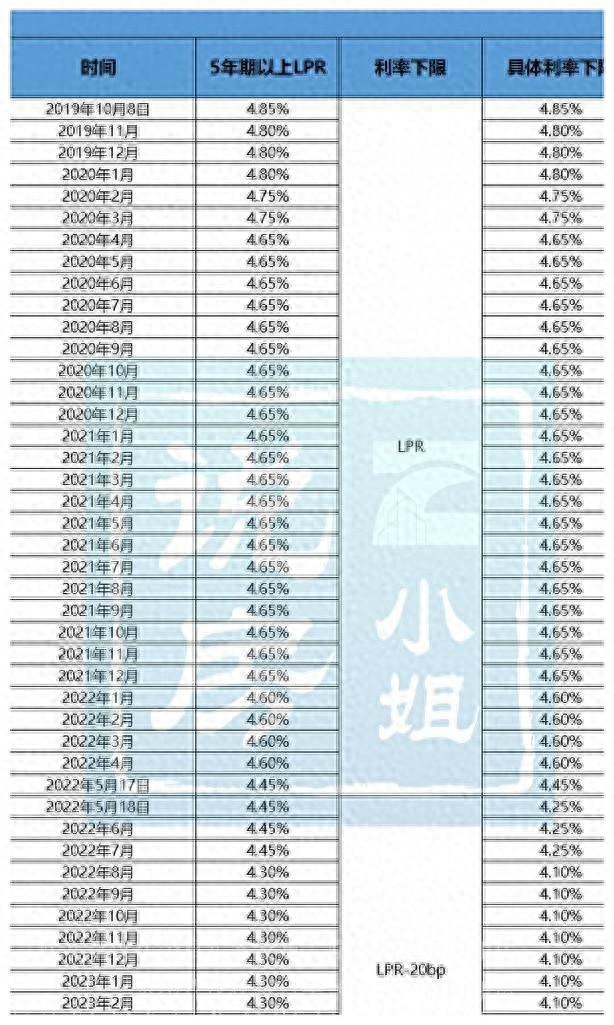

至于如何调整存量房贷款利率,有两种方式可供选择:一是直接申请调整,二是申请新的房贷以置换原有的贷款。专家分析认为,此次房贷利率的平均降幅可能在0.8个百分点左右。然而,最引人关注的是存量房贷款中提到的“在贷款市场报价利率上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”这一条款,对于这个“下限”的解读一直存在争议。根据中国人民银行北京分行的公示,全国首套房贷款利率政策下限在2019年10月至2022年5月期间为LPR,2022年5月至今为LPR-20个基点。

在南京,各大银行正急切地等待具体的实施细则出台,预计将在本月底之前发布。然而,调整的幅度仍然存在不确定性,不同银行可能会采取不同的政策措施。有两种可能性,一是将调整至相同的利率水平,二是在原有利率的基础上加入一个固定额度的调整。以南京为例,根据中国人民银行江苏省分行的公告,南京市2019年10月8日至2022年5月17日的首套房按揭利率下限为当时的LPR,2022年5月18日至今的下限为LPR-20个基点。

以2021年11月的五年期以上LPR为4.65%为例,各大银行在此基础上加点幅度介于140到180个基点之间,导致首套房的最高利率达到了6.45%。

综上所述,中国的差别化住房信贷政策和存量首套住房贷款利率调整引发了广泛的讨论和期待。这些政策的实施将对购房市场产生深远的影响,购房者需要密切关注各银行的最新动态以及具体政策的细化。同时,政府的调控政策也将继续演进,以维护市场的稳定和健康。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/kepu/87924.html『转载请注明出处』

相关文章

- 2023-10-02房贷利率计算公式的原理(房贷利率定价方式)

- 2023-09-29房屋解押手续流程及费用(房贷还清解押步骤)

- 2023-09-23信用社贷款利率表2023最新利率(2023年各大银行最新贷款利率对比)

- 2023-09-23房贷解压需要什么资料(去银行办理房贷解压携带证件汇总)

- 2023-09-22港府装潢设计装饰公司(南京靠谱装修公司排名)

- 2023-09-22苏州按揭买房流程图(在苏州昆山买房贷款流程)