-

酒仙网遭大量解约,加盟商无奈:供货价为何比零售价还高?

酒仙网因背负着上市对赌协议,被业内称为“赌徒”,而“赌徒”的日子并不好过。

近日,多名酒仙网加盟商向新浪财经透露,目前大量酒仙网加盟商已经解约,其主要原因是酒仙网多款酒供货价格超过市面零售价、多方存在合同纠纷、拖欠几十万至上百万返点等。

加盟商们指出,已经解约比例或达到两成,此外还有很多加盟商与酒仙网存在纠纷,正在解约或合同到期后解约。

一名酒仙网前中层向新浪财经证实了上述说法。他表示,酒仙网加盟商的确普遍存在很大怨言,风评不佳,部分加盟商确实已经解约,剩余加盟商续约意愿非常低,不过他并未透露具体比例。

目前,关于解约一事尚未得到酒仙网方面证实。

而在过去的一年中,酒仙网经历了上市失败、巨额债务、负债率过高、被投资人诉讼等。

留给它绝地反击的时间,十分有限。

众叛亲离:供货价高、条款繁琐、风评不佳?

“52度五粮液金密鉴500ml(酒仙网批发价)249元一瓶,京东零售价660元一箱6瓶,相当于110元每瓶,酒仙网给我们加盟店的批发价比京东零售价还贵。顾客又不傻,怎么还会有人来买?”

酒仙网一名加盟商李幂对新浪财经表示,“这样的差价比比皆是,很难好好做生意。”在酒仙网多名加盟商看来,酒仙网存在价格偏高问题,直接导致国际名酒销路不畅。

此外,酒仙网拖欠城市合伙人(即酒仙网地区总加盟代理)返点一年之久,部分合伙人被拖欠几十万到上百万。

加盟商们正在逃离酒仙网。在他们看来原因有三:

第一,酒仙网供货存在价格过高问题,导致加盟商拿货价高,无利可图;第二,在跟酒仙网多年合作中,在合同、条款上问题百出,心力交瘁;第三,地区合伙人拿不到报酬,缺乏动力管理,与酒仙网的沟通存在不少阻碍。

林夕(化名)是酒仙网的前中层管理人员。他告诉新浪财经,酒仙网自2019年开始打造线下店——酒仙网国际名酒城,期待以线上带动线下的销售。而今年酒仙网加盟店第一批合同将陆续到期,“过去几年合作风评不是很好,未来大量加盟商很有可能不会继续合作。此前就陆续收到一些加盟商的抱怨,不过都无能为力。”

李幂透露,可能有两成左右加盟商已经解约,此外还有很多加盟商与酒仙网存在纠纷,正在解约或合同到期后解约。但该数据目前并未得到证实。

乌云笼罩:巨额债务、对赌到期、上市失败过去一年,酒仙网经历了上市失败、对赌失败、巨额债务。能不能活过2022年,对于酒仙网来说尤为重要。

跟证监会2021年8月披露的酒仙网招股书, 更新后的IPO说明书特别提示了“偿债及流动性风险”。酒仙网在2018年、2019年、2020年报告期的负债率(合并)为67.04%、74.12%和70.32%,经营活动的现金来源于银行贷款,报告期内分别为1.266亿、2.642亿和3.48亿。

值得一提的是,酒仙网曾先后获得11轮融资,融资金额共计超过18亿元。目前,酒仙网的股东列表里有沃衍资本、珠海普罗久仙、东方富海等多家投资机构,红杉资本更是其持股5%以上的重要股东之一。

然而,招股书中归母股东权益只有6.8亿。也就是说超过18亿融资已经蒸发大半。

祸不单行的酒仙网此前还和投资人签订了对赌协议:2017年12月,酒仙网实控人和控股股东曾与45名投资方股东签订对赌协议,约定若截至2018年12月31日,酒仙网未能完成首次公开发行股票并上市(但因投资方的原因导致除外),投资方有权要求公司及其实际控制人回购投资方投资而取得的公司全部或部分股权。2019年12月,郝鸿峰及酒仙电子商务又与41方股东签署《股东协议之补充协议》,将上述期限延至2021年12月31日。

裁判文书多个案件显示,当初参与融资的个人投资者对酒仙网进行了起诉,要求兑现当初的融资条件(本金+10%)。

据知情人士透露,酒仙网正在考虑收回加盟店,改为直营,但是加盟店库存问题会进一步消耗酒仙网本就紧张的现金流。

对于酒仙网加盟改直营的自救策略,业内人士对新浪财经表示,白酒行业并不是一个“买的多”就能发展的很好的行业,而是一个以“品牌价值”和“卖的贵”为核心逻辑的行业。酒仙网的存在逻辑是把酒水卖出更多的数量,而不是把酒水品牌卖出更高的价值感,这样并不会得到头部白酒的支持,因此酒仙网的发展难度倍增。

“如果酒仙网想要持续发展,需要做到‘与名酒共舞’。不过目前名酒都在发力电商,实现两条腿走路,留给酒仙网们转身的时间有限。”

内卷加剧:直播兴起,巨头亲自下场实际上,酒仙网的困局,另受到外界因素的极大影响——当下,酒水电商再次成为一个香饽饽,茅台、五粮液等名酒经历领导人换届后更加重视电商布局,同时,发力电商的短视频平台们也开始下场卖酒。

4月1日,茅台首次对外开放线上电商购买渠道——“i茅台”,吸引大批消费者抢购,上线首日1小时就有622万人次预约申购。

中国食品产业分析师朱丹蓬对新浪财经表示,从中长期发展来看,发力电商有利于提升系列酒销量,实现“两条腿走路”,降低茅台的经营风险。

另一方面,抖音、快手等直播电商正在不断切割酒类市场蛋糕。

据媒体报道,抖音正在组建酒水自营电商团队,将依托抖音平台,实现短视频直播卖酒,现在正招募电商酒水采销相关人员。在此之前,抖音酒类商品短视频带货已经异军突起,@红斌-调酒的、醉鹅娘等酒类大V博主已经千万粉丝。

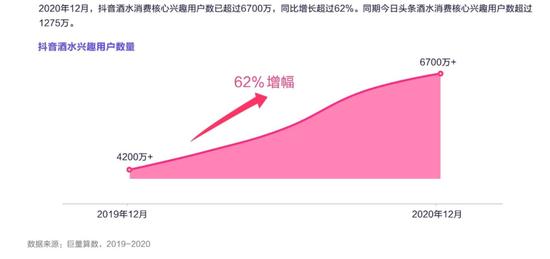

直播卖酒已经成为了抖音电商的重要部分。数据显示,抖音酒水类目月销售规模,已经达到了8000万,而2020年下半年,酒水类目月销售量环比增长了70%。酒水电商正成为抖音电商的一大金矿。

如此看来,留给酒仙网绝地反击的时间,真的不多了。

酒仙网品牌价值261.16亿 位列中国酒类流通第一名

中新网8月28日电 今天上午,中国酒类流通协会和中华品牌战略研究院在京发布“第十一届‘华樽杯’中国酒类品牌价值200强”,酒仙网以品牌价值261.16亿元入选榜单,位列中国流通第一名。

连续四年领衔行业261.16亿 位列中国酒水流通行业第一名

据介绍,“华樽杯”至今已走过11年,已成为中国酒行业一年一度的品牌竞技的盛会,有着“中国酒业奥运会”的美誉,并成为国内外、业内外人士了解中国酒行业品牌状况的重要窗口。本次,酒仙网以品牌价值261.16亿元入选榜单,位列中国流通第一名,并荣获“2019年度华樽杯中国十大酒类全渠道流通商领袖品牌”、“2019年度华樽杯中国十大模式创新电商品牌”等多项殊荣,完成品牌价值再升级,酒仙网董事长郝鸿峰获得“2019年度华樽杯中国酒类流通十大年度人物”奖项。

据了解,自2016年起,酒仙网连续四年位列中国酒类流通行业第一名,2016年酒仙网品牌价值经“华樽杯”中国酒类品牌价值评议组委会评测为78.16亿元, 2017年酒仙网品牌价值为121.96亿元,2018年为196.59亿元,而此次酒仙网以261.16亿的品牌价值再次领衔酒水流通行业,充分说明行业对酒仙网价值的认可,也印证酒仙网新零售战略在品牌价值中起到至关重要的作用。

酒仙网董事长郝鸿峰表示:互联网发展到今天,线上线下的融合已经成为共识,也是未来零售行业的必然趋势。酒仙网希望以自身在酒水行业19年的销售经验,10年的酒类垂直电商及在2年多在酒业新零售方面的探索经验,全面的改造和提升中国酒类产业的流通效率,扩大互联网与线下结合的边界,促进中国酒类流通市场转型,据郝鸿峰计划未来5年将完成10000家酒仙网国际名酒城及50000家酒快到门店的渠道布局。

郝鸿峰:酒仙网2019年目标盈利2.5亿 新零售成实现目标关键

郝鸿峰曾在第十届全球酒仙狂欢节上表示,今年酒仙网将实现盈利2.5亿元。相信这一目标很大原因是“酒仙网2018年全年实现盈利8000万”给了郝鸿峰极大的信心,而且同行业还在亏损时,酒仙网已经实现连续两年盈利,2018年盈利金额是2017全年盈利2200万的近4倍,这也难怪郝鸿峰敢直言2019年酒仙网将实现2.5亿元盈利。

2017年11月,酒仙网董事长郝鸿峰宣布进军新零售,随后郝鸿峰又提出了未来5年内在全国扩张10000家酒仙网国际名酒城及50000家酒快到门店的目标。这意味着酒仙网在商业模式上的重大调整,即从专注线上渠道,变为打通线上、线下的新零售模式。

酒仙网新零售以互联网+零售店模式实现线上、线下全面融合,将2000万精准用户融入线下各地新零售门店中,通过“线上下单 线下配送 线上引流 线下体验”模式助力门店运营,通过19分钟快送解决消费者购买酒水时的最后一公里问题。

目前,酒仙网新零售门店已在全国布局逾千家,无论是十年同庆的布局速度,还是开业即火爆的场景、用户良好的口碑反馈都佐证了酒仙网在酒类新零售快速布局的正确性。

酒仙网盈利三大秘诀 重用户、造爆款与新零售并行

如果说新零售算酒仙网盈利的第一个秘诀,那么第二个要属其庞大的用户群体和积累多年的B2C线上优势,目前酒仙网拥有超过2000万精准会员,且还处于稳定增长的状态。而为了进一步争取会员以及增加用户粘性,酒仙网有自己的一套独特方法,在酒水销售上,从“618”到“双11”,从“炫酷品牌日”到“超级品牌盛典”,从“日常酒友互动”到“大客户品鉴”,酒仙网从多个维护实现了直接触达会员的有效交互。在线下活动方面,无论是去年的“酒仙双十一好酒友”还是今年“香遇中秋 为爱酿酒”活动,都为酒仙网与酒友深度互动添上浓重一笔。

最后一个秘诀,也就是酒仙网爆品打造能力。近年来,从同质化严重的酒水行业脱颖而出,是摆在众多酒企面前最为棘手的问题。酒仙网将累积十余年的行业洞察、市场了解、消费者大数据、产品设计等优势与酒企酿造优质酒水能力结合,联合打造爆款产品,单独成立了100多人的产品研发部门,从酒厂接洽到酒体设计、从包装打样到最后营销推广,全流程的每个节点都由专业人士把控。

除了上线当年销售破2亿的“三人炫”之外,酒仙网相继联合名酒厂共同研发出五粮液密鉴、钓鱼台、国台、洋河特曲、古井贡桃花春曲、优级杏花村等多款爆款产品;红酒方面,酒仙网启动全球葡萄酒直采计划,澳洲丁戈树、法国梦特骑士等品牌也有良好口碑,此次也与酒仙网一同获奖;而在洋酒方面,酒仙网与人头马联手打造的人头马CLUB、宝龙格等深受好评。

有专家认为:酒仙网通过持续加强线上优势,高速抢占线下市场,双轮驱动。当达到60000家终端新零售门店之后,线下也将助推线上业务的拓展,进一步提升盈利能力,进而实现千亿市值,万亿销售的梦想。

酒仙网IPO未竞,谁会成为酒类流通“第二股”?

酒仙网上市,路途漫漫。

屡屡受挫的酒仙网在未来上市的路上,竞争对手会越来越多。能否及时调整运营结构,增加新的盈利点,才是关键点······

等待是煎熬的,有时候也是痛苦的。6月30日,据深圳证券交易所披露,酒仙网络科技股份有限公司(以下简称“酒仙网”)申请撤回发行上市申请文件,深交所决定终止对其首次公开发行股票并在创业板上市的审核。

酒仙网(现更名为“酒仙”)从2015年挂牌新三板到此次被深交所终止,一轮问询,两次中止,四次递交招股书,竟然没有打动深交所。

业界认为,酒仙网上市路途艰辛,有外在原因,也有内在原因,但总归来说还是自身因素多一点,毕竟上市是需要综合考评的,盈利产品单一和连年亏损可能是影响上市的主要原因,未来上市会更加艰辛。

一波三折,酒仙网好梦难圆

酒仙网发展生猛的动作和在业内外的名号远大于上市。早在2001年,酒仙网创始人郝鸿峰就开始在山西从事白酒生意,并在山西淘到了人生中的第一桶金,此后白酒生意风生水起,原始积累日益壮大。2009年,郝鸿峰意识到电商的巨大商机,9月,酒仙网在山西太原创办。2010年5月,北京酒仙电子商务有限公司成立,开始全国化运作。

酒仙网成立后,两年内经历三次网站改版上线,2011年4月获得广东粤强集团的A轮融资1500万元。与淘宝商城实现深度合作,跨入顶级B2C的行列。当年年底,酒仙网上海、广州子公司成立,两地运营中心正式投入运营。

从2014年天猫“双11”大战开始,为争夺天猫白酒类目排名,酒仙网和1919之间的“战争”打响了,很是激烈。随后,从天猫杀到社交媒体,两人一直杠到2018年才逐渐回归于江湖。

超高的人气让酒仙网和1919备受资本关注。之后酒仙网曾多次获得华兴资本、红杉资本中国基金、沃衍资本、东方富海等机构的投资,至少获得过9轮融资,最近一次融资是2019年12月获得了红杉资本中国基金和洪泰基金的战略投资。

与此同时,1919酒类直供也在2018年10月18日,获得阿里巴巴20亿元战略投资,阿里巴巴成为1919第二大股东。关注1919的资本还有中信证券投资、深圳明曜投资、宁波招银首信投资等。

2015年,酒仙网上市计划启动。资料显示,酒仙网2015年挂牌新三板(当时上市主体为“酒仙网电子商务股份有限公司”),由于连年亏损,于2017年6月停止在新三板挂牌。4年之后,酒仙网借新的主体“酒仙网络科技股份有限公司”再次冲击资本市场。2021年4月,酒仙网股票发行上市申请获受理,冲刺创业板IPO。之后,酒仙网先后于2021年4月8日、2021年8月4日、2021年8月12日、2021年9月29日递交了四版招股说明书。

从酒仙网四版招股书可以看出,酒仙网的艰辛和诚恳,也证明了其对上市的期望很大。但是,2022年1月26日,因北京市金杜律师事务所被中国证监会立案调查,深交所中止了酒仙网的发行上市审核。

2022年3月31日,因IPO申请文件中记载的财务资料已过有效期,需要补充提交,根据《深圳证券交易所创业板股票发行上市审核规则》的相关规定,深交所又一次中止了酒仙网发行上市审核。

业界认为,深交所终止酒仙网上市审核多少让酒仙网有点遗憾,但并不是说未来没有机会,只要调整发展结构和创新发展空间,上市对酒仙网来说,只是时间问题。

上市茫茫,谁能抢下第二股?

没有哪家企业的上市之路是顺风顺水的,白酒企业更是如此。在白酒上市企业中,酱香型白酒企业仅有茅台一家,随着酱酒的升温,众多酱酒企业在政府的引导和支持下,纷纷启动上市之路,郎酒、国台和习酒成为呼声较高的酱酒品牌。在这三家品牌中,习酒和郎酒都是经历了多年,最终因多种因素,终止上市。国台IPO也在去年按下暂停键。

相比之下,酒类流通企业的上市之路也不轻松。2019年1月29日,在深圳证券交易所上市,成为中国首家酒类流通A股上市企业的华致酒行也是十年磨一剑才实现梦想的。

资料显示,早在2009年,华致酒行就启动了上市计划,并吸纳了数额不菲的外来资金,还计划于2010年年底向中国证监会递交首发上市申报材料。2011年12月26日,中国证监会发审委发布公告,宣布对华致酒行的首次公开发行股票的申请不予通过。8年之后,历经漫长的上市之路的华致酒行在深圳证券交易所敲钟,才如愿以偿。

上市之后的华致酒行发展迅猛,2020年在疫情的影响下,业绩仍实现了逆势增长,实现营收49.41亿元,同比增长32.20%。2021年实现营收74.6亿元,同比增长50.97%,其中归属于上市公司股东净利润6.76亿元,同比增长81.03%。今年第一季度,实现营收35.54亿元,同比增长51.03%;实现归属于上市公司股东净利润2.49亿元,同比增长30.39%。

前有标兵,后有追兵,酒仙网上市迫在眉睫。

郝鸿峰的老朋友杨陵江也没闲着,1919在2011年就已接入了互联网,并在2013年进行线上、线下的打通,2014年8月13日在新三板挂牌上市。如今,经历新三板两轮的1919并没着急上市,杨陵江曾表示,未来,1919可能会选择上市,下属的公司也要拆分上市。但是,这一切的前提是1919总公司、平台公司做到五百亿以上的营收才去登陆资本市场。这可能需要三年甚至更长的时间。

1919不急着上市,并不能代表其他酒类流通企业不抢占第二把交椅的可能。

2021年11月,新三板酒类流通企业酒便利副董事长、董秘沈丽波表示,有在北交所上市计划,预计于今年三季度开始。但随后,酒便利发布澄清公告称,公司目前不符合进入创新层和精选层的财务条件,也不符合《北京证券交易股票上市规则(试行) 》关于发行人申请公开发行并上市的财务指标条件。

3月28日,酒便利发布公告称,通过表决权委托方式,公司控制权变更为河南侨华。河南侨华合计控制酒便利40.25%股份的表决权,成为酒便利的控股股东。酒便利品牌创始人、河南酒便利商业股份有限公司法定代表人、董事长王雪不再是大股东。

资料显示,河南侨华为浙江侨华商贸有限公司的全资控股公司,而浙江侨华商贸有限公司原来就是酒便利的股东。酒便利在河南、北京、陕西等地开设直营门店及前置仓达数百家,注册会员超过400万人。今年布局江浙,在杭州首批开店10家。从酒便利股东变更和进军江浙,布局南方市场不难看出,上市的苗头还是很火爆。

除此之外,商源集团久加久重建了原有的经营模式,建立“连锁+”的模式,发力“连锁+平台商”“连锁+渠道商”“连锁+贸易商”“连锁+直播电商”。2021年,久加久仅在浙江省内连锁门店数量达上百家,合作网点数量达1000多家,销售规模超10亿元。另外,百川名品、名品世家等多家酒类流通企业上市步伐在加快。

争抢“第二股”,流通也疯狂。就连去年收获6亿元融资的宝酝集团也宣布三年千店计划,到2022年实现500家,2023年落地1000家。肆拾玖坊宣称,未来要在全国实现5000家新零售连锁店体系。

屡屡受挫的酒仙网在未来上市的路上,竞争对手也会越来越多。能否及时调整运营结构,增加新的盈利点,才是关键点。

酒仙网上市,路途漫漫。

文章标签: 顶: 0踩: 0本文链接:https://www.lezhuanwang.net/dszx/67522.html『转载请注明出处』

相关文章

- 2023-08-03返利网(返利网创始人)

- 2023-08-03京东网(京东商城官方旗舰店)

- 2023-08-03万表网(手表查价)

- 2023-08-03当当(当当网最终还是入驻了京东)

- 2023-08-03携程网(携程网app怎么样好用吗)

- 2023-08-03apple官网(苹果公司专业苹果手机技术研究十年)